Archive for the ‘コラム’ Category

ふるさと納税の返礼品は所得税がかかる!?

皆様、おはようございます。愛媛県西予市宇和町卯之町の税理士 古谷佑一(ふるゆういち)です。

事務所スタッフの写真撮影をしました!

4日の金曜日に、事務所のスタッフさんも含めた写真撮影をしました。

私自身が年齢を重ねてきてちょっと顔がHPと変わってきているのと(今のはもう3年くらい前のやつですね。)、お客様とやり取りをするLINEworksのアイコンを各スタッフも設定したほうが親近感も沸くだろうと思い、心理的なハードルを下げる意味合いも兼ねて撮影をしました。

スタジオライト(HP)の菊地さんに事務所まで来ていただき、各々「事務所アイテムと私」というタイトルで自分を表現して撮影をしてもらいました。

菊地さんの和やかなお人柄のおかげで最初はちょっと緊張していた我々も自然な笑顔で楽しく撮影ができました。

各人のLINEworksのアイコンがそのうち変わっていると思うので、楽しみにしておいてください。

その日の夜は、近所のフィットネスクラブVISTAにて筋トレ。

「健康増進のためです」みたいにちょっとカッコつけて大人っぽいコメントをしていますが本音は「体を大きくしたい!」笑

一時はやってもやっても体重が減って痩せる一方だったのですが、最近ちょっと体重が増えるようになってきました(^^♪

「あーいかん、もう上がらない💦」を毎回ほんの少しクリアして重さや回数を伸ばしていく感覚が楽しいです。

オッパイもちょっとだけもっこりしてきましたよ!!

↓のキンプリの岸君みたいに分厚い体になりたいなー。

(ネットで勝手に拾ってきました、すみません。)

ふるさと納税の返礼品は所得税がかかる!?

最近、ぼちぼち年末調整の資料が届きだして、税理士事務所的には年末感が少しずつ出てきました。

年末と言えば毎年滑り込みで行う「ふるさと納税」ですよね。

↑我が家が毎年お世話になっている都城市。お肉が美味しいです(^^♪

「お肉や果物や食材が毎月届く」みたいプランを申し込んでます。忘れたころに届くのでお楽しみ感がかなり上がるのですが。

皆様も色々な返礼品がもらえるので大好きですよね?

なんだかネットショッピングをしている感じ。しかも限度額ギリギリを攻めれば2,000円の自己負担であれやこれやもらえるお得制度!

払う金額は変わらないので節税にはなりませんが同じ払うなら、各地域の特産品がもらえたほうがいいですよね。

実はもらった返礼品には所得税がかかります。

え?って思いませんか?普通考えたことないですよね。

今までそんな申告なんてしたこと無いけど…って方が大半だと思います。

それもそのはず、所得税の中でも「一時所得」という所得区分に該当するのですが。

計算式が

(返戻品の時価-50万円)×1/2=一時所得の額

となります。

要するに50万円を超える価格の特産品をもらった場合には所得税の心配がある、ということになります。

返戻品は大体寄付額の3割程度に設定されているので、50万円÷0.3≒167万円を超えるふるさと納税をした場合には注意が必要です。

かなりの富裕層でもない限り、なかなか167万円もふるさと納税はしないので心配はいらないかもしれませんが、他に一時所得がある場合には要注意です。

例えば生命保険の一時金も一時所得になるのですが、ある場合は合わせて50万円ですから、ふるさと納税はそれほどしていなくても所得税申告が必要なケースがあるということです。

いかがでしょうか?

気を付けてみてください(^^♪

あー、もうあと2か月で年末か~。

ふるさと納税でプロテインとか無いのかな?探してみよっと!!

いつかブログで岸君みたいな写真が掲載できる日が来ますように。。。。

税務にや会計に関するご相談はお気軽に当事務所まで(^^)/→お問い合わせ

税理士 古谷佑一

「クラウド会計始めようキャンペーン」が始まりました。

こんにちは。愛媛県西予市宇和町の税理士 古谷佑一(ふるやゆういち)です。

クラウド会計始めようキャンペーンが始まりました!

当事務所がメインで使っているクラウド会計ソフトであるマネーフォワードクラウド会計の、上記キャンペーンが始まりました。

キャンペーン期間:2022年2月1日~2022年4月28日

内容:ビジネス年額プラン 59,760円/年を申し込むとAmazonギフト券50,000円プレゼント

:スモールビジネス年額プラン35,760円/年を申し込むとAmazonギフト券20,000円プレゼント

※キャンペーンのページはコチラ

ビジネス年額プランだと実質83%offになるお得プランです。

クラウド会計ソフトって良いの?

今までの導入支援での感触ですが、忙しい社長さんがご自身で経理を付ける場合には向いていると思います。

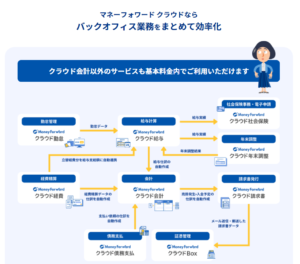

会計ソフトのクラウド会計を基軸として、経費や給与・勤怠・社会保険、請求書といったバックオフィス業務のソフトが一まとまりで使えます。

もちろんシステム間の連携もできるので面倒な手作業は不要です。

当事務所もこのクラウド会計ソフトを使っているのですが、導入により従前よりもバックオフィス業務のスピードと正確性が格段に上がりました。

以前はどうしても自社分の入力って先延ばしにしてしまってたんです。3か月に一度くらい、ある日曜日の朝にに気合を入れて通帳をめくって手入力して、カード明細を見て手入力して、夕方に何とか完了みたいな感じで。。。

給与計算も勤怠をエクセルに入れてもらってそれを集計して手入力で給与システムに入れるのですが、どうしても集計ミスや転記ミスが出てしまいスタッフから指摘をうけることもしばしば。

これじゃだめだと思い、3年ほど前からまずは自社分からこのクラウド会計導入を進めました。

通帳やカードは連携するのでわざわざ手入力はいりませんし、AIによる学習機能があるので先月と同じ処理は勝手に勘定科目を選択してくれます。

しかもネット環境があれば作業端末を選ばないのでスマホやタブレットからも作業ができます。気合を入れてPCの前に座らなくても、ランチを注文して出てくるまでの数分間でメモ帳を付ける感じで帳簿記帳が完了します。これにより、翌月の5日には先月分の試算表が完了しています。

給与計算もクラウド勤怠にスタッフが直接勤怠状況を入力してくれるので、それをクラウド給与に読み込めば勝手に集計、転記して給与計算してくれます。給与明細も紙での出力を辞めて各自クラウド給与にログインして取りに行ってもらうようにしました。これにより大幅に手間が省けます。もちろんシステム連携するので給与の仕訳もクラウド会計にワンクリックで計上できます。

またクラウド請求書を使うことで請求書作成→売掛金計上がスムーズにでき、売掛金台帳の作成までできるので回収漏れ請求漏れも100%無くなりました。

kintoneとも連携が出来て管理が本当に楽になりました。

私は個人的にとてもおすすめのソフトです。

どんな個人事業、法人でも使えますか?

使いにくい方、マッチしない法人はあります(マネーフォワードさんすみません)

私も導入支援をさせていただいた上でうまくいった案件と失敗してしまった案件(導入に至らない、運用ができなかった案件)があります。

①うまくいった案件

・ネットバンキングを使っている

・現金取引が少なくクレジットカード払いが多い

・自計化(自社で入力)できる

・社長が自身でマネーフォワードを触る時間がある

②失敗した案件

・現金取引が多く、ネットバンキングやクレジットカードの連携が少ない

・社長が忙しすぎてマネーフォワードを触る時間が無い

当方でも支援はしますが、最終的には社長がしっかりと触る、クラウド会計を毎日開いてを見てくださる、財務に興味がある方がじゃないと運用は難しいのかなと思います。

せっかくなのでクラウド会計始めてみませんか?

もちろん、今は上記に当てはまらないけどこれを機にトライしてみたいという方はお気軽にお問い合わせください。

当事務所はマネーフォワードの公認メンバー事務所ですので、導入から運用のお手伝いまで対応させていただきます。(支援報酬は別途ご請求させていただきます。)

上記の様なキャンペーンもありますし、ちょうど年替わり、年度替わりのタイミングでいかがですか?

自社に合うのかわからない、使えるのかわからない、デモ画面を触ってみたい等のご要望がございましたら当事務所までご連絡ください(^^♪

土曜日の午後も頑張っていきましょう!!

税理士 古谷佑一

インボイス制度について(1/4)

皆さまこんにちは。愛媛県西予市宇和町の税理士 古谷佑一(ふるやゆういち)です。

6月に入り少しだけ落ち着きました。

年を追うごとに繁忙期(1~5月)が落ち着いてきているなと思います。

2015年(開業年):開業して半年。本当に暇でした。することが無く他の事務所のお手伝いに行ってました。

2016年(2年目):自宅の自室を事務所としてやってました。特にしんどかった記憶はありません。だいぶ余裕があったと思います。

2017年(3年目):現在の事務所に移ってお父さんと2名体制でやってました。この辺から夜中も仕事してました。

2018年(4年目):所内体制は変わらずです。この年が後にも先にも一番つらかったです。2、3月や5月は毎日睡眠時間2~3時間でした。

2019年(5年目):スタッフが急に4名体制に。3/13には納品まですべて終わって3/15に有休をとるスタッフもいたくらいでした。一番楽でした。

2020年(6年目):スタッフの産休育休や新しいスタッフの入所もあり、結構バタバタしました。5月がかなりしんどかった記憶があります。

2021年(今年):スタッフの能力や体制も整い私自身があまり所内で作業しなくてもよくなりました。決して楽だったとは言えませんが形になってきたなと感じました。

さて来年はどうなるか?これからの体制構築がキーだと思ってます。いろいろ案はあるので実行に移していきます。

きっと所内では「また古谷がなんか言い出したよ~。新しいシステム買ってきたよ~。笑」ってイジられてるんだと思いますが気にせず頑張ります。

このブログ見てるスタッフさんがいたら協力してね。笑

インボイス制度のお話(その1)

今年から事務所内研修を徹底しようと思っているので、まずお題として何が良いかな~と考えていたら昨日お客様から質問を受けてコレが一番だと思いました。

消費税の適格請求書等保存方式(インボイス制度)です!!

概要

適用時期:令和5年10月(2023年10月)

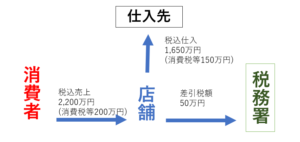

内容:消費税の仕入税額控除の話。現在は帳簿記載要件と消費税が区分記載された領収書を保存していればもらった消費税から払った消費税を差し引いて(仕入税額控除といいます)その差額を国に納めているが、インボイス制度になると適格請求書(インボイス)を保存していないと仕入税額控除(※)ができない。

※仕入税額控除の概要(事務所内研修用資料より:古谷作成)

税込1,650万円(消費税150万円)の商品を購入して、税込2,200万円(消費税200万円)で売った場合、消費税の差額の50万円を税務署に納めます。この150万円を引くことを仕入税額控除といいます。(割と大切なワードなので知っておいてください。仕入税額控除です。)

要するにインボイスを保存してないと150万円は引けず、200万円をそのまま支払うということに…。

適格請求書(インボイス)とは?

売り手が買い手に対して発行するもので正確な消費税適用税率や消費税額を伝えるための書類(領収書や請求書と同じ)

登録番号や消費税額等の一定の事項が記載された書類や電子データで必要事項が記載されていれば様式は問わない。

ただしインボイスはだれでも発行できるわけではなく、税務署長の登録を受けた適格請求書等発行事業者のみで課税事業者でないと登録できない。

そうなんです、インボイスは免税事業者の方(2年前の売上が1,000万円以下の方)は発行できません。

適格請求書(インボイス)が発行できないとまずくない?

特に取引の相手方が事業者さんであればインボイスが発行できないとまずいですよね?

例えば、自分はインボイス発行できない免税事業者、同業他社はインボイス発行できる登録業者(課税事業者)だとします。

購入側からすれば、自分から買った商品については仕入税額控除できませんが、同業他社から買った商品については仕入税額控除できるわけです。

もっというと自分から買うより同業他社から買ったほうが消費税が安い、ならどちらが取引の相手として選ばれるかは一目瞭然ですよね?

適格請求書(インボイス)発行事業者登録をするには?

まずは課税事業者であること、そして税務署に登録申請をする必要があります。

その申請が2021年10月から可能です。インボイス制度が開始される2023年10月から登録を受けようと思うと2023年3月31日までに登録申請書を提出しないといけません。

今からしておくべきこと

自身(自社)が課税事業者(消費税を支払う事業者)になってまでインボイス発行が必要か?をきちんと見極めて、スケジューリングしておくことだと思います。

メイン取引がBtoC(消費者メイン)であればインボイスはそこまで必要がないかも知れませんよね?

逆にメインは事業者さんなのであれば、たとえ自分が消費税を払う羽目になっても、課税事業者になってインボイス発行ができるように準備しておく必要があります。(インボイス発行のために課税事業者になるなんて損だ!!と思うかもしれませんが案外そのほうが資金繰り悪化が防げるケースもありますよ。)

いずれにせよ、知りませんでした。。。💦では済まされない制度なのできちんと理解しておきましょう。特に消費税はミスすると怖いので。

あと3回くらいに分けてインボイス制度について書いていきます。

愛媛県西予市、八幡浜市、宇和島市、大洲市、松山市でクラウド会計・相続業務にも対応する税理士事務所

税理士 古谷佑一

お問い合わせはコチラまで(LINEでもお気軽にどうぞ(#^.^#))

持続化給付金・家賃支援給付金の申請期限が延長されました。

こんにちは。愛媛県西予市宇和町の税理士 古谷佑一(ふるやゆういち)です。

最近、とあるセミナーで名前を「ふるたに」と呼んでいただきました。

私は旧姓が中野なので(私は養子に入っているので古谷は妻の姓です。)

読み間違えられることは一度もなかったので新鮮です。

さすがに「ちゅうや」とか無いですからね。。。

言われてみると私もはじめこの子(今の妻です)は「こたに」かなと思っていました。

自分がフルヤなので当たり前に感じますが、実際に南海放送アナウンサーさんにも、フルタニさんがいらっしゃいますよね!

そこで別の読み方無いのかな~と調べてみると…

はいはいはいはい…という感じですが一つだけ、「こさく」は無理じゃないですかね。本当なのかな~。

ちなみに

【全国順位】 387位

【全国人数】 およそ53,300人

だそうです。

めっちゃ微妙ですね。笑

持続化給付金・家賃支援給付金の申請期限が延長されました

良くも悪くも2020年をかなり賑わせた持続化給付金。

ついに終わりを迎えるな、と思っていたのですが期限が延長されたそうです。

当初は、原則2021年1月15日まで。ただし以下の(1)及び(2)の両方を満たす事業者さんは2021年1月15日までに延長申請をすれば申請期限が1月31日まで延長されることになっていました。

(1)売上対象月が12月の場合

(2)以下の①~③のいずれかを満たす場合

①「2020新規創業特例の申請に必要な収入等申立書」を申請に用いる場合

②「寄附金等を主な収入源とするNPO法人であることの事前確認書」を申請に用いる場合

③その他に申請期限に間に合わない事情がある場合

これが2021年1月14日に再延期となりまして、延長申請期限が2021年1月31日まで、給付金の申請期限が2021年2月15日までとなったようです。

また、要件も「売上対象月が12月である」という要件がなくなり、どの月の売上半減でも可となりました。

第三波が猛威を振るっている中で、事業者さんの事務負担を考慮されてのことです。

未受給の方は見直してみるといいかもしれませんね(^^♪

愛媛県西予市、八幡浜市、宇和島市、大洲市、松山市でクラウド会計・相続業務にも対応する税理士事務所

税理士 古谷佑一

お問い合わせはコチラまで(LINEでもお気軽にどうぞ(#^.^#))

みんなの税理士相談所に紹介してもらいました!!

おはようございます。愛媛県西予市宇和町の税理士 古谷佑一(ふるやゆういち)です。

日課として定着した子供達との朝ランニング

大夫朝晩は涼しくなって過ごしやすくなりましたね。

日課になっている息子達との朝ランニングも気持ちよくなりました。

ランニングを始めてからは、朝起きて仕事してばかりしていたときよりも一日がスッキリ始められる気がします。

気持ちいいですよ、皆さも是非(^^♪

みんなの税理士相談所”に紹介してもらいました

この度、弊事務所「古谷佑一税理士事務所」が税理士をお探しの方に向けたサイト「みんなの税理士相談所」へ掲載されました。

「みんなの税理士相談所」はお客様にニーズに合った税理士を検索できるサイトですが、「愛媛県でおすすめの税理士事務所10選【2020年最新版】」というページにも掲載されております。

会社設立、創業支援、相続税、クラウド会計導入等のご相談はお気軽に当事務所までお声がけください(#^.^#)

愛媛県西予市、八幡浜市、宇和島市、大洲市、松山市でクラウド会計・相続業務にも対応する税理士事務所

税理士 古谷佑一

お問い合わせはコチラまで(LINEでもお気軽にどうぞ(#^.^#))

一緒に事務所を盛り上げてくれるスタッフを探しています!!

こんにちは。税理士の古谷です。

いつもお世話になっております。

当事務所ではこの度、業務拡大につきスタッフを募集しています。

ハローワークにも求人を出してはいるのですが中々思う様に記載できない事も多いので詳細をこちらで書いておきます。

求人区分:フルタイム(正社員)

試用期間:3か月

給与:160,000円~(実力、貢献度に応じて)、通勤手当、他資格手当等

賞与:年二回(1か月分)

加入保険:社会保険、雇用保険、労災保険

有給制度:あり

勤務場所:愛媛県西予市宇和町卯之町2-443谷本テナントビル

勤務時間:8時半~17時(12時~13時は休憩)

業務内容:会計ソフトへの入力、資料回収、税理士業務補助

求める人材:パソコンやITが好きな方、人とのコミュニケーションが得意な方、正直な方。

古谷より:税理士業界も一昔前とは様変わりしました。以前は預かってきたレシートや請求書を整理してそれを会計ソフトに入力して確定申告をして報酬をいただくというビジネスでした。ですが最近ではAIを駆使した会計ソフトも登場し「帳簿をつけること」「確定申告をすること」というのがそれほど付加価値を生まなくなりました。要するにわざわざ税理士にお金を払ってしてもらわなくても、お客様で正確な帳簿作成や確定申告ができるように技術が進歩しているということです。

では我々税理士や税理士事務所がお客様に貢献出来ることは何でしょうか?私はお客様とのコミュニケーション力、ホスピタリティだと考えています。

帳簿作成や確定申告はAIや会計ソフトに任せて、我々人間はお客様とコミュニケーションを取りながらお悩みや要望を汲み取ってそれにお応えしていく、これが必要だと思っています。

あとは気になる労働環境ですが、平均年齢が30代後半らしいフランクな雰囲気です。これは私の考え方なのですが昔の様に肩肘張った(所長が怖い!!)様な雰囲気では各スタッフさんの実力が半分も出せないので、できるだけ発言のしやすい環境づくりに心がけています。なので分からない事、失敗してしまった事は正直に報告してくれる方が助かります。再発防止の為に理由や原因の追究は行いますがスタッフさんを責める事はしません(よほどの悪意、過失がある場合には別として)

長くなりましたがまとめると…

〇税理士事務所だからといって事務所に籠ってデスクワークメインではないことをご理解いただける方(外出してお客様とのコミュニケーションが得意な方・好きな方。今まで長年事務してたんで事務得意です!という方は難しいかもしれません)

〇新しい事柄に積極的に取り組める方(新しい技術、AIを使う事にアレルギーが無い方)

〇正直な方(初めのうちの失敗やミスは恥ずかしいことではありません。)

〇会計事務所、税理士事務所勤務経験は問いません(逆に無い方が吸収しやすいかもです。)

〇給与賞与に関しては実力・貢献度に応じて毎年見直しを行います。

〇長期的な雇用・育成の観点から20~30代の方とさせていただきます。(男女は問いません。)

以上です。色々と要件は並べてしまいましたが労働環境の良さは保障します。

皆様からのご応募をお待ちしています。

税理士 古谷佑一

ご連絡は以下のお問い合わせフォームから、求人応募である旨が分かるようにメールいただければ対応いたします。

マネーフォワードクラウドの公認メンバー登録をしました。

こんにちは、愛媛県西予市宇和町の税理士 古谷佑一(ふるやゆういち)です。

エンディングパートナーのyoutube撮影をしました!

先日、相続・終活を総合的にサポートする一般社団法人エンディングパートナー(HP)のyoutubeチャンネルに投稿するために動画を作成しました。

撮影風景↓

これを一人でやったので割と大変でした。大事な所で数字を間違えたり、言い回しがちょっとおかしかったり。。。。

セミナーならちょっと言い回しが「?」となってもカバーできたり、サラッとスルー出来たりするのですが映像として残るのでおかしかったら撮り直しという作業を繰り返しました。普段自分のセミナーなんて見直さないので改めて自分の話し方を客観的に確認できて楽しかったです。

是非、エンディングパートナーのyoutubeチャンネル登録よろしくお願いします(一般社団法人エンディングパートナーyoutubeチャンネル)

マネーフォワードクラウド会計・確定申告の公認メンバー登録を行いました。

当事務所では自計化のお客様にはMFクラウド会計・確定申告を率先してオススメしています。

当事務所自体の会計もこのソフトを使っているのですが、連動機能が豊富でほとんどのバックオフィス業務がMFクラウドで完結出来ます。

①ネットバンキングの連動、クレジットカードの連動で仕訳のメイン部分が簡単に入力できる。

②他にも給与・勤怠や請求書作成、経費精算等も一括で行えて全て会計連動できる。

③AIによる学習機能があるので使えば使うほど勘定科目を予測提案してくれます。

④場所や端末を選ばないのでちょっとした空き時間に①をポチポチと進められます。

私的には①と④が大きくて、以前のインストール型のソフトを使っていたときは

さあやるぞ!と時間を決めてPCの前に座って通帳を広げて、としていたのですが、

忙しくなるとこれがなかなか難しくなってきてしまいます。

経理部の方が居て毎日入力してもらえるなら問題ないと思うのですが、ほとんどの企業様はそうはいきません。

でも、このクラウド型のソフトだと場所や端末を選ばないので

お昼にランチに行って料理が出てくるまで10分の間にスマホからポチっと仕訳

次のアポまでの30分の間にコンビニのイートインスペースでタブレットからポチっと仕訳

夜寝る前の5分間のスマホいじりの後にポチっと仕訳

といった事を繰り返していると、入力業務が溜まって困っている…なんて事態は発生しません。

しかも同時に損益状況や預金残高も確認できるので適時に適切な財務情報を確認する事ができます。

現金の領収書も「マネーフォワードクラウド経費」を使えば、買い物をするごとに領収書をスマホで写真撮影すればそれが会計に連動する優れもの。社内で数名の人間が現金領収を持ってくるような場合には、精算システムやエクセルの現金出納帳を読み込めたりするので現金領収書が多くても対応できます。

他にも請求書作成、給与計算・給与明細作成⇒会計連動ももちろん可能なので大変重宝しています。

という具合にMFクラウド会計をお勧めしていると使ってくださっているお客様の数もかなり増えてきたので、当事務所としてもより有効的な使い方をレクチャーしたいと思い、公認メンバー登録をしました。

MFクラウド会計のより良い使い方をお客様にお伝えできるように研鑽しておきます。

現在新型コロナウイルス感染による影響で営業自粛されている方も多いかと思います。

悲観して投げ出したくなる気持ちはわかります。

ですが、もうここまでくると我々の力ではどうしようもできません。

だったら今は国や自治体の支援メニューを上手く活用して乗り切りましょう。

そして今のうちにアフターコロナに向けてV字回復の為のプランを練りませんか?

その一環でバックオフィスも見直しましょう!!お気軽にお問い合わせください。

また持続化給付金等のコロナウイルス関係の給付金についてもご相談受け付けております。

愛媛県西予市、八幡浜市、宇和島市、大洲市、松山市でクラウド会計・相続業務にも対応する税理士事務所

税理士 古谷佑一

お問い合わせはコチラまで(LINEでもお気軽にどうぞ(#^.^#))

新設法人の消費税納税義務について

皆様こんにちは、愛媛県西予市宇和町卯之町の税理士 古谷佑一(ふるやゆういち)です。

一般的な仕事始めから2週間経ちましたがいかがでしょうか?

2020の私のテーマ

年末年始のインフルエンザで身に沁みました。

今年は「体力づくりを行い、一切病気に罹患しない!」

これを徹底したいと思います。

実はこれもいい機会だったのですが、

うちの長男が小学一年生でシーズン的には体育でマラソンをしているのですが、なんとクラスでビリなんだそうです(-_-;)

私もそれほど運動神経が良かったわけではありませんが、さすがにここまでは…。と心配になっていたのです。

なので私の体力づくりと息子のマラソン順位向上のために毎日朝5:30~6:00(約3~4キロ)までランニングを始めました。

日々は走っておられる方からすると、「は?」という距離や時間だと思いますがこれが我々素人からするとかなり消耗します。

今日で続けてちょうど1週間なのですが、はじめは歩きそうになっていた長男も最後までしっかりと走れるようになりました。

これを機に、朝活の楽しさと毎日コツコツと努力することの大切さを学んでほしいなと思っています。

新設法人の消費税の取扱について

2019年は本当に多くの新設法人様の設立(新規、法人成)のお手伝いをさせていただきました。

そして2020年も引き続き法人成案件が控えてます。また、まだ非公開ですが行政からも法人成のメリット・デメリットに関するセミナーのご依頼をいただきました。

皆様、法人起業に関する意識が高まっているんでしょうね。

法人成のメリットデメリットは→法人成(ほうじんなり)を検討するお客様が増えています! の記事をご覧ください。

その中で皆様が口をそろえて言われるのが

『設立後2年間は消費税払わなくて良いのですよね?』

って事です。

実は法人の形態に応じてそうとも言い切れない場合もありますので説明しますね。

判断フローチャート

頑張ってエクセルで作ったのですが、画像データにするとぼやけて、写真を撮って添付してもぼやけてしまい心が折れそうです。

PDFにして添付しておきますのでご覧ください。申し訳ございません。

PDFデータ→消費税判定フローチャート

設立年度

①消費税の納税義務の基本は基準期間の課税売上高(簡単に言うと二年前の売上高です)が1,000万円を超えるか否かで判断します。設立年度は基準期間(二年前)が無いので原則は消費税免税です。

②ただ、期初の資本金が1,000万円を超える場合には設立年度から消費税の納税義務があるので資本金の額には注意が必要です。

2期目

①設立年度と同様、消費税の納税義務の基本は基準期間の課税売上高(簡単に言うと二年前の売上高です)が1,000万円を超えるか否かで判断します。2期目は基準期間(二年前)が無いので原則は消費税免税です。

②そして資本金基準も同じです。期初の資本金が1,000万円を超える場合には2期目から消費税の納税義務があります。

③上記①、②をパスすると次に特定期間の判断(下記ア~ウ)があります。この期間の売上もしくは人件費が1,000万円を超えると消費税の納税義務があります。

ア)設立年度が7か月以下→免税

イ)設立年度が7か月超~8か月未満→設立年度の当初5か月+αの期間

ウ)設立年度が8か月以上→設立年度の上半期

3期目

①消費税の納税義務の基本は基準期間の課税売上高(簡単に言うと二年前の売上高です)が1,000万円を超えるか否かで判断します。3期目は基準期間(二年前)があるので設立年度の売上金額で判断します。この際に注意が必要なのは設立年度が12か月無い場合には売上高を年換算しますので決算書上の金額だけで判断するとミスの元となります。

②資本金基準は基準期間が無い場合の話ですので3期目は考慮不要です。

③上記①、②をパスすると次に特定期間の判断(下記ア)があります。この期間の売上もしくは人件費が1,000万円を超えると消費税の納税義務があります。

ア)2期目の上半期

まとめ

上記の様に、新設法人=消費税が2年免税というわけではない点はご留意ください。

そのつもりで法人設立したのに思わぬところで消費税が課税されて想定外の支出で資金繰りが悪化…なんて最悪なシナリオは避けたいですよね。

新たに法人を設立される方も、個人企業を法人化される方も、できれば事前にご相談ください。

ご相談は無料ですし、LINEでも受け付けています。

また当事務所を通じて新規開業で新規に法人設立(法人成は除く)をご依頼いただきました方は設立費用を当事務所で一部負担するサービスもありますのでお気軽にお問い合わせください。

愛媛県西予市、八幡浜市、宇和島市、大洲市、松山市でクラウド会計・相続業務にも対応する税理士事務所

税理士 古谷佑一

お問い合わせはコチラまで(LINEでもお気軽にどうぞ(#^.^#))

地積規模の大きな宅地の評価について

おはようございます。愛媛県西予市宇和町の税理士 古谷佑一(ふるやゆういち)です。

今週は東京での資産税セミナーからのスタートです。

10月とは言え最終週に入れてくるか…と少し愚痴りたくもなりますが、大変お忙しい中を先生が時間を割いてくださっているので我々が合わせないといけませんよね( ;∀;)

11月22日は地方祭りでした!

先週の22日は地元のお祭りでした。私は参加もせずに仕事に追われていました。(毎年、本当にすみません。)

当日はスタッフさん達もそろって出勤してもらっていたのですがなんと、わざわざうちの事務所まで五つ鹿(いつしか)様がいらっしゃってくださいました。

鹿様の愛くるしい顔(眉毛が長い。村山元総理みたいな感じです。)と、勇猛な演舞のギャップにとても萌えでした♪

お声掛けいただいた田之筋の皆様、本当にありがとうございました!!

妻に聞くと、「昔はこのお祭りまではストーブを我慢しようね」と家族で話をしていたそうです。

温暖化なのか、家の性能が上がっているのかわかりませんが、今では信じられません。(まだまだ半袖で大丈夫なくらいですよね。汗)

来年は是非参加したいと思います!!(毎年言ってます!)

地積規模の大きな宅地の評価について

平成30年1月1日以降の相続、贈与に適用される地積規模が大きい土地を相続等した場合の減額特例です。

平成29年までは「広大地の評価」という名称で同じ様な内容の制度が存在していましたが廃止となっています。

では改正して良くなったの?悪くなったの?という点ですが、減額割合としては下がったものの結論としては使いやすくなったと思います。

改正前の広大地の評価は減額割合こそMAX65%カットという大盤振る舞いでしたが適用要件に「その地域」「標準的」「著しく」といった曖昧な表現が多く我々税理士側としても、減額割合が大きい分逆に二の足を踏んでしまうような制度でした。

それが「地積規模の大きな宅地の評価」となった事で、主観性が入らない客観的な数字で判断が出来るようになっています。

地積規模の大きな宅地の評価の適用要件

①面積要件 1,000㎡以上の宅地である(三大都市圏では500㎡以上)

②市街化調整区域に存在しないこと

③工業専用地域に存在しない事

④容積率が400%未満(東京の特別区は300%未満)であること

⑤普通商業併用住宅地区および普通住宅地区に所在していること

地積規模の大きな宅地の評価方法

路線価×奥行価格補正率等×規模格差補正率※×地積=相続税評価額

※規模格差補正率=A×B+C/地積規模の大きな宅地の地積(A)×0.8(小数点以下第二位未満切捨)

詳細な計算方法は割愛しますが、減額割合は20~36%となります。

適用の有無で評価が結構違ってきますよね。しかも我々、田舎税理士の方が取り扱う件数って多いと思います。

また細かい諸条件は追ってブログにしていきたいと思います(#^.^#)

愛媛県西予市、八幡浜市、宇和島市、大洲市、松山市でクラウド会計・相続業務にも対応する税理士事務所

税理士 古谷佑一

お問い合わせはコチラまで(LINEでもお気軽にどうぞ(#^.^#))

消費増税・軽減税率・キャッシュレス決済還元事業について

こんばんわ。愛媛県西予市宇和町の税理士 古谷佑一(ふるやゆういち)です。

10/8は8回目の結婚式記念日でした。

ちょっと「?」と思いませんか?結婚記念日ではなく、結婚式記念日です。

それ祝うの?マジで?と思いませんか?

実は1回目の結婚式記念日は私はすっかり忘れて遊びに行っていました。

ちょうど松山での税理士事務所勤務を9月末で終え、宇和島の税理士事務所勤務が11月からだったのでニート期間中。毎日することが無いのでウハウハで10/8当日は友人と松山で遊んでいました。笑

すると翌日、何故だか妻の機嫌が悪いではありませんか。

どうしたの?と聞くと、「昨日は結婚式から1年だったね。」と…。

「おー!!確かに言われてみればそうだったね~。笑 で?」

この発言が完全にアウトとなり、妻の不機嫌はMAXに。。。。

それからというもの、私達夫婦は、結婚記念日である4/5と結婚式記念日である10/8をそれぞれ祝う事にしています。

今年はマテリアーレダクイさんへ外食に行きました。

実はダクイさんのオーナーシェフは私達が10/8に結婚式を挙げた、TOBEオーベルジュリゾートで当日料理を担当してくださり、ダクイの奥様は当時私達夫婦のウエディングプランナーさんだったんです。宇和でまさかの再会にびっくりしたのが3~4年前だったと思います。

今年もおいしかったです。

せっかくなのでお料理もきちんと写真に残したかったのですが、三人のやんちゃ達を抱えてだったのでゆっくりできずすみません。

妻と子供達にも喜んでもらえてよかったです。

さて表題の件ですが…

今月の1日から消費税率10%に増税、併せて軽減税率制度とキャッシュレス決済還元事業がスタートしました。

メディアでも毎日取りざたされて、これは10%、これは8%です、みたいなクイズ形式でやっているのをよく見かけるようになりました。

またレジが間に合わない、キャッシュレス決済の事業者登録が間に合わない等の問題もチラホラ…。

当事務所でも、会計ソフトのアップデートでバタバタしています。

また税理士会の事業での「記帳指導」というのがあります。例年は青色申告の方向けの記帳の付け方のご指導なのですが今年はプラスして軽減税率用の記帳方法+申告方法の記帳指導が入ります。

軽減税率制度とは?

軽減税率(複数税率)とは、特定の品目の消費税率を他の品目に比べて低く定めることをいいます。10/1から消費税率を10パーセントに引き上げる際に、低所得者対策として食料品や新聞などが軽減税率の対象品目となり、税率は9/30以前の8パーセントのまま据え置かれる制度の事を言います。

10/1以後も8%となる対象品目は?

飲食料品と定期購読契約に基づく新聞については10/1以後も8%で取引がされます。

飲食料品とは、食品表示法に規定する酒類を除く飲食料品を言います。イメージとしては我々人間が口にするものは食料品でOKです。

定期購読契約に基づく新聞とは、週二回以上発行される新聞です。イメージとしては毎日自宅に届く、新聞がわかりやすいと思います。

飲食料品の中でも、外食やケータリング、酒類は10%となるので注意が必要です。

新聞でも、コンビニや駅の売店で購入するものは定期購読契約に基づく新聞ではありませんので10%となります。

詳細な具体例は、また次回以降のブログで少しずつ紹介していきますね。

国税庁のHPやQ&Aにも細かく出ているのでチェックしてみてください。(http://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/index.htm/)

キャッシュレス決済還元事業について

キャッシュレスとは、クレジットカードや電子マネー、口座振替を利用して、紙幣・硬貨といった現金を使わずに支払い・受け取りを行う決済方法のことを言います。

私も普段からSuicaとクイックペイは利用しています。あの小銭のじゃらじゃらが無いのでスマートで楽ちんなのが一番のメリットです。

種類としては、クレジットカード、交通系ICカード、流通系ICカード、タッチ型決済、QRコード決済というように結構あります。

キャッシュレス決済ってもっと端的に言えば「お金を支払うときに現金以外の方法を使う」ことなので、最近のちょっとわかりづらい〇〇ペイを使わないといけないのでしょう?とよく聞かれますが、そうではありません。もっともわかりやすいのが、クレジットカードで代金を支払う、交通系ICカードで電車に乗る、さらには税金や各種保険代を銀行口座からの引き落としにしている場合もキャッシュレスによる決済になります。実はちょっと前からキャッシュレス決済っておこなっていたのですね。

ですが、2018年4月、経済産業省は2025年までに紙幣・硬貨を使用しないキャッシュレス決済を40%まで引き上げる「キャッシュレス・ビジョン」を策定しました。また、訪日外国人旅行客(インバウンド)対策として、2020年に開催される東京オリンピック・パラリンピック開催時までに、外国人が訪れる主要な施設・観光スポットにおいて100%のクレジットカード決済対応を目指すことも公表しています。東京のとある店舗については試験的に「現金お断り」としている所もあるらしく、少しずつ100%に向けて進んでいっていますね。

使ってみるとこんな感じです。

見にくいですが、100円のアイスコーヒーを買うとコンビニなので2%(2円)即時還元されています。ちょっとの事ですが嬉しい気持ちになりますね。

ちなみにこの領収書を経費として仕訳入力するときは

福利厚生費/カード未払金 98

とはせず

福利厚生費/カード未払金 100

カード未払金/雑収入 2

と処理します。あくまで対価は100円で、2円は雑収入(値引きではない)とします。(この領収書はうちの事務所の経費にはなりませんが。涙)

この時のコンビニのお姉さんが、「今日から軽減税率ですね~。よくわからないですよね?笑」

と話しかけられたのですが、「いやめっちゃ知ってます!これはですね…」…と説明するのも面倒な客だと思うので、「確かによくわからないですよね。笑」と返した記憶があります。(ごめんなさい)

たしかに面倒な点もありますが、文句を言っても仕方がないのでうまく有効活用できるように情報収集だけは怠ってはいけませんね。

愛媛県西予市、八幡浜市、宇和島市、大洲市、松山市でクラウド会計・相続業務にも対応する税理士事務所

税理士 古谷佑一

お問い合わせはコチラまで(LINEでもお気軽にどうぞ(#^.^#))

« Older Entries