こんばんは。愛媛県西予市宇和町の税理士 古谷佑一(ふるやゆういち)です。

いよいよ3月に入り確定申告も最盛期です。ここに来てちょっと体調不良になっていますが何とか仕事は出来ています。

そんな中、先日、日本商工会議所の簿記検定がありました。

実はうちの事務所からも2名のスタッフが簿記3級試験を受験しました。

彼女達は、当事務所に入所するまでは簿記に関しては全くの素人だったのですが勉強を通じてある程度専門的な用語や処理について理解が深まっているのを感じています。

3級の内容としては、

ビジネスパーソンに必須の基本知識。経理・財務担当以外でも、職種にかかわらず評価する企業が多い。

基本的な商業簿記を修得し、経理関連書類の適切な処理や青色申告書類の作成など、初歩的な実務がある程度できる。

小規模企業の経理事務に役立つ。

(日本商工会議所簿記検定試験HPより)

「基本知識」とある様に仕訳問題や補助簿の作成、試算表や貸借契約書・損益計算書の作成まである程度基本的な流れが把握できる問題構成となっています。

ただ、「3級」、「基本」という言葉がありますが、問題を見てみると勉強無しでは手が出せない内容ばかり。

例えば、こんな問題が出るそうです。

商品¥100,000を仕入れ、代金のうち¥70,000については、かねて受け取っていた他店振出しの約束手形を裏書譲渡し、残額は掛けとした。

仕訳例 仕入 100,000 / 受取手形70,000

/ 買掛金 30,000

どうでしょうか?

もちろん我々専門家であれば日常の処理ですが、全く知らない方であれば裏書譲渡って何?と思いますよね?

しかも2時間も試験時間があるという本格的な試験。2時間集中力を維持するのも普段からトレーニングしていないと難しいですよね。

結婚していて小さなお子さんもいる2名のスタッフですが、彼女達から自発的に受験したいと申し出があった時はとてもうれしかったです。

昼間はうちで働いて、夜にお子さん達を寝かしつけてから、若しくは朝早く起きて勉強していたそうです。

手ごたえは感じている様なので合格している事をもちろん祈っていますが、合否に関係なく勉強して得た知識は実務で生きてくるので今後に期待しています。

私も負けずに勉強しないといけませんね。

とりあえずお疲れ様でした、あとは確定申告完了まで頑張りましょう!

タイトルの法人成ですが、これは個人で事業を行っていた方が株式会社等の会社形態での事業に切り替える事をいいます。

要するに、今までは古谷商店だったのが、株式会社古谷商店になる事です。

個人の申告が終わり一年間のまとめを報告するのですが、このタイミングで「そろそろ法人成かな…」と相談を受ける事が多いです。

既に5者程、本年度中の法人成を前向きに検討されている方がいらっしゃいます。

法人成をする理由

①事業所得水準が上がってきており所得税負担が大変になってきたので、何とか対策をしたい

②消費税の納税義務免除がまた2年間使える

③代表者も社会保険に加入できる

④決算期を自由に設定できる

⑤社会的な信用が得られる

等が挙げられます。

1、事業所得水準が上がってきており所得税負担が大変になってきたので、何とか対策をしたい

一番はこの理由が多いです。

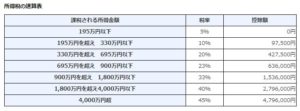

所得税は以下の様に所得が増えるほど税率が上がる「累進税率」という制度が採用されています。

(国税庁HPより)

195万以下の所得だと税率は5%ですが、695万を超えると20%、もっと上がると最高は45%まで上がります。

これに住民税が一律10%かかるのでMAX55%の税率になるわけです。

これに対して一方、法人の実行税率は

所得400万以下 約21%

所得400万超800万以下 約23%

所得800万超 約33%

となっており、所得が高くなればなるほど法人形態で事業活動を行った方が税メリットがあるということになります。

一つの基準として個人で所得が500万~600万程度になった段階で法人成を考えられるとメリットが出始めます。

2、消費税の納税義務免除がまた2年間使える

基準期間の課税売上高(二年前の課税売上)が1,000万を超えると消費税の納税義務が発生することはご存知だと思いますが、法人になると個人で二年前の課税売上が1,000万円を超えていても消費税の納税義務が免除されます。これはたとえ行っている事業や場所、代表者が同じでも、法人と個人は別人格であり法人としては二年前の売上が無いので消費税の納税義務が免除されることになります。(但し資本金が1,000万を超えるような法人、半期の売上、人件費が1,000万を超えるような法人、課税売上が5億円を超える法人に50%超支配されている法人は免除されません)

3、代表者も社会保険に加入できる

個人事業主の場合、従業員は社会保険に加入できますが代表者は社会保険に加入できず、国民健康保険・国民年金となりますが、法人になると代表者も社会保険に加入することができます。但し、法人になると社会保険に強制加入になりますのでシミュレーションが必要です。

4、決算期を自由に設定できる

個人事業主の場合は事業年度は必ず暦年の1/1~12/31ですが、法人になると自由に事業年度決める事ができます。12月~3月が繁忙期である業種にとっては忙しい時期に決算・申告作業を行うのは中々大変です。これを閑散期に決算時期を持ってくることで落ち着いて決算・申告作業を行うことが可能になります。

5、社会的な信用が得られる

取引先によっては、法人でないと取引をしないという前提を設けている所もあります。また法人でないと免許が取得できない、入札に参加できない等の制限があるものもあります。これは法人は登記という作業をすることで会社の存在を確定することができるのに対して個人では税務署に対しての事業開始届というものでしか証明できない事に理由があります。(たまにこれすら出していない個人事業主の方もお見かけします)

他にも、生命保険料が損金にできる、退職金を損金にできる、旅費規程や慶弔見舞規定を作って損金処理できる等、税的なメリットは多々あります。

一方、処理が複雑になる、設立に30万円程度必要になる、社会保険が強制加入である等のデメリットもあるので法人成する場合には詳細な検討が必要です。

当事務所にご相談いただければ、法人成をした方が良いのか?今は控えた方が良いのか?の判断をメリット・デメリットと共に詳細にご提案・ご説明いたします。

また、法人設立費用を安く抑えられるプランも用意していますのでお気軽にご相談ください。

ちょっと一休みして、確定申告作業にもどります。

あと二週間、皆様の平成30年の締めくくりを丁寧に対応させていただきます。

税理士 古谷佑一

愛媛県西予市を拠点に、松山、宇和島、大洲、八幡浜など県内各地の中小企業や個人事業主の皆さまに寄り添い、税務・会計のサポートを行っています。クラウド会計の導入支援や資金調達のサポート、相続税申告など、幅広いご相談に直接対応し、分かりやすい説明を心がけています。

中小企業経営のサポートを通じて、微力ではありますが地域振興・地域発展に寄与できればいいなというのが私の想いです。

当事務所では、税金や会計、会社設立、相続などに関する不安を気軽にご相談いただけるよう、税務相談についてはGoogleクチコミへの評価投稿を条件に、ご来所・またはzoom等のオンライン相談に限定して無料相談を行っております。

事前予約で365日24時間対応可能。ご希望の方はお気軽にお問い合わせください。